數(shù)量

利用特值法解利潤(rùn)問題-2024國(guó)家公務(wù)員考試行測(cè)解題技巧

http://www.ssrtes.com 2023-09-13 10:50 來源:永岸公考

利潤(rùn)問題在每年的國(guó)省考行測(cè)數(shù)量關(guān)系考試中經(jīng)常出現(xiàn),對(duì)于這種常考考點(diǎn),在公式熟練的情況下,同學(xué)們要做到更快地拿到分值。今天就帶大家來學(xué)習(xí)利潤(rùn)問題的必備解題技巧中的特值法,希望能夠提高大家的行測(cè)成績(jī)。

特值法:當(dāng)題干中出現(xiàn)多組比例關(guān)系,且無基礎(chǔ)值,所竊謂比例關(guān)系,可令相關(guān)量為特殊值。利潤(rùn)問題當(dāng)中用特值法,當(dāng)成本和銷量通過百分比形式體現(xiàn)且題目中并沒有給出具體有單位的數(shù)值,可將其設(shè)成特值,通常是設(shè)成本或者銷量為特殊值,比如說設(shè)為100,10等等,直接用特殊值計(jì)算。

下面為大家舉個(gè)例子。

【例1】廠家新購(gòu)進(jìn)一批設(shè)備,按30%的利潤(rùn)定價(jià),售出60%后,打八折出售,這批設(shè)備實(shí)際利潤(rùn)率是多少?

A.18.6%

B.19.4%

C.19.6%

D.20%

答案:C

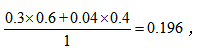

【解析】方法一:根據(jù)公式 題目中利潤(rùn)和成本都沒有告知,可設(shè)成本為x元,因此定價(jià)就是1.3x,設(shè)銷量為y件。所以第一次售出60%對(duì)應(yīng)的是0.6y件,每件利潤(rùn)1.3x-x=0.3x元總利潤(rùn)是0.3x·0.6y元。而之后第二次打八折每件利潤(rùn)為還剩0.4y件,所以剩余部分總利潤(rùn)為0.04x·0.4y元。則兩次實(shí)際利潤(rùn)率可表示為

題目中利潤(rùn)和成本都沒有告知,可設(shè)成本為x元,因此定價(jià)就是1.3x,設(shè)銷量為y件。所以第一次售出60%對(duì)應(yīng)的是0.6y件,每件利潤(rùn)1.3x-x=0.3x元總利潤(rùn)是0.3x·0.6y元。而之后第二次打八折每件利潤(rùn)為還剩0.4y件,所以剩余部分總利潤(rùn)為0.04x·0.4y元。則兩次實(shí)際利潤(rùn)率可表示為 分子分母的xy都約掉了,式子整個(gè)

分子分母的xy都約掉了,式子整個(gè) 也就是19.6%,選擇C選項(xiàng)。

也就是19.6%,選擇C選項(xiàng)。

題目中利潤(rùn)和成本都沒有告知,可設(shè)成本為x元,因此定價(jià)就是1.3x,設(shè)銷量為y件。所以第一次售出60%對(duì)應(yīng)的是0.6y件,每件利潤(rùn)1.3x-x=0.3x元總利潤(rùn)是0.3x·0.6y元。而之后第二次打八折每件利潤(rùn)為還剩0.4y件,所以剩余部分總利潤(rùn)為0.04x·0.4y元。則兩次實(shí)際利潤(rùn)率可表示為分子分母的xy都約掉了,式子整個(gè)也就是19.6%,選擇C選項(xiàng)。 方法二:題目中成本和銷量只給了百分比沒有給具體數(shù)值,可以用特值法去做。設(shè)成本=100,則定價(jià)是130,設(shè)銷售量為10,那么第一次售出60%就是售出了6臺(tái)設(shè)備,每臺(tái)利潤(rùn)為130-100=30,第一次總利潤(rùn)6×30=180。剩余40%則是4臺(tái)設(shè)備,每臺(tái)利潤(rùn)為130×0.8-100=4,第二次利潤(rùn)4×4=16,所以利用利潤(rùn)率=利潤(rùn)÷成本可知,利潤(rùn)率為(180+16)÷(100×10)=19.6%,選擇C選項(xiàng)。

【例2】為降低碳排放,企業(yè)對(duì)生產(chǎn)設(shè)備進(jìn)行改造,改造后日產(chǎn)量下降了10%,但每件產(chǎn)品的能耗成本下降了50%,其他成本和出廠價(jià)不變的情況下每天的利潤(rùn)提高10%。已知單件利潤(rùn)=出廠價(jià)-能耗成本-其他成本,且改造前產(chǎn)品的出廠價(jià)是單件利潤(rùn)的3倍,則改造前能耗成本為其他成本的:

A.不到1/4

B.1/4-1/3之間

C.1/3-1/2之間

D.超過1/2

答案:B

【解析】日產(chǎn)量和能耗成本都是通過百分比形式體現(xiàn)且無具體數(shù)值,所以賦值改造前的日產(chǎn)量、能耗成本分別為10和2,則改造后的日產(chǎn)量和能耗成本則為9和1。假設(shè)其他成本為x,單件利潤(rùn)為y,則出廠價(jià)為3y。可列出下表:

改造前單件利潤(rùn),y=3y-2-x,改造后日總利潤(rùn)提高10%,得9(3y-1-x)=1.1×10×y。解方程可得x=7,y=4.5。改造前能耗成本與其他成本的比值為2/7≈28.6%,在B選項(xiàng)的范圍內(nèi),選擇B選項(xiàng)。

免費(fèi)學(xué)習(xí)資源(關(guān)注可獲取最新開課信息)