如何計算比重增長量-2022公務員聯考行測解題技巧

資料分析是行測考試中性價比較高的一類題型,題目難度適中,且通過合理備考可以拿到不錯分數。其中對于比重考查較為全面,比重增長量更是考查重點。

一、定義

比重增長量是將兩期比重作差,用來表示比重的變化,結果用百分點表示。

二、比重增長量公式

1、當材料已知信息為現期比重和基期比重時

比重增長量=現期比重-基期比重

2、若材料已知信息為現期部分、現期整體以及對應增長率時

三、例題應用

例題:2015年3月末,國有企業資產總額1054875.4億元,同比增長12%;負債總額685766.3億元,同比增長11.9%;所有者權益合計369109.1億元,同比增長12.2%。其中,中央企業資產總額554658.3億元。同比增長10.5%;負債總額363304億元,同比增長10.4%;所有者權益為191354.4億元,同比增長10.7%。地方國有企業資產總額500217.1億元,同比增長13.8%;負債總額322462.3億元,同比增長13.7%;所有者權益為177754.7億元,同比增長13.9%。

問題:2015年3月月末,中央企業所有者權益占國有企業總體比重比上年同期約:

A.下降了0.7個百分點

B.上升了0.7個百分點

C.下降了1.5個百分點

D.上升了1.5個百分點

答案:A

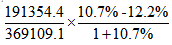

解析:首先確定考點,題目所問為2015年3月末比重同比上升下降的具體值,考查要點為計算比重增長量;之后結合問題中“占”字前面的“中央企業所有者權益”為部分,“占”之后的“國有企業所有者權益”為整體,材料給出數據為:中央企業所有者權益為191354.4億元,同比增長10.7%;國有企業所有者權益合計369109.1億元,同比增長12.2%;列式為: ,觀察列式,由于10.7%<12.2%,所以結果<0,即2015年3月末的比重比上年同期下降,故排除B、D。所求為下降了:

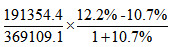

,觀察列式,由于10.7%<12.2%,所以結果<0,即2015年3月末的比重比上年同期下降,故排除B、D。所求為下降了: ,列式中12.2%-10.7%=1.5%,

,列式中12.2%-10.7%=1.5%, 小于1,最終結果的絕對值應小于1.5%,即下降不到1.5個百分點。正確答案為A。

小于1,最終結果的絕對值應小于1.5%,即下降不到1.5個百分點。正確答案為A。

四、步驟小結

雖然比重增長量公式較為復雜,但在求解時,我們可以通過兩步走更好鎖定選項,提升做題效率。

1、根據部分增長率與整體增長率的大小關系,判斷比重的上升或下降,進而排除選項;

2、確定上升或下降后,若部分增長率大于0,則最終結果小于部分增長率與整體增長率作差所得的絕對值。